No.017-有关现金贷

//个人理解,中国国内的“现金贷”业务与美国的payday loan有本质的差别。

“现金贷”在中国国内的业务标签是“微额”、“速贷”,都声称业务模式源自于海外的payday loan。声称市场规模都是基于对就业人口中低收入者的需求覆盖。基于信用,成本更多是贷后线下催收和贷前的信息对称性定价。国内开展现金贷业务的机构的业务逻辑是,基于中国人口是美国人口的四倍,相对于社会平均收入水平的中低收入者群体基数更大,所以现金贷市...

//个人理解,中国国内的“现金贷”业务与美国的payday loan有本质的差别。

“现金贷”在中国国内的业务标签是“微额”、“速贷”,都声称业务模式源自于海外的payday loan。声称市场规模都是基于对就业人口中低收入者的需求覆盖。基于信用,成本更多是贷后线下催收和贷前的信息对称性定价。国内开展现金贷业务的机构的业务逻辑是,基于中国人口是美国人口的四倍,相对于社会平均收入水平的中低收入者群体基数更大,所以现金贷市...

//美国东部纽约2017年上午8:30LenditUSA再次召开,有幸受邀参加,本来安排了主持一个有关中国金融创新的圆桌论坛,可是由于上周末写了一篇文章涉及了国内现金贷业务风险的个人观点,遭到一家中国企业负责人以放弃参加后续会议的抵制,个人出于保护论坛组织机构和其他机构的目的,最终选择放弃了这次向全球同业传递信息的机会,不能不说遗憾。

所幸,参会的各个机构绝大多数对于行业的发展还是有清晰的认识的。这也从另一个侧...

//个人理解,中国国内的“现金贷”业务与美国的payday loan有本质的差别。

“现金贷”在中国国内的业务标签是“微额”、“速贷”,都声称业务模式源自于海外的payday loan。声称市场规模都是基于对就业人口中低收入者的需求覆盖。基于信用,成本更多是贷后线下催收和贷前的信息对称性定价。

法律问题是解决交易的安排等等,前提是首先要有合理的业务逻辑和必要的持续盈利能力。

核心问题是要有清晰的风险边界和适当的风险控...

时间临近2016年底,又到了财务年度结算时点,各种靠时间展期掩盖起来的矛盾都在这个时点暴露出来。各个利益相关方,在平衡上,稍有不慎,就会落个鱼死网破的局面。这也许就是所谓“年关难过”的原因吧。

最近的一出好戏就是招财宝相关私募债违约牵出的造假违规违法事件。颇富戏剧性,简直可以被大牌们改一把,出它几十集连续剧,再原著,更改编电影。想起了,《华尔街之狼》那处狗血淋淋的样子。

如果,不是阿里,不是马云,还...

//在风口中凌乱了二十分钟的结果就是感冒了。

唯一能做的事情就是脑部体操。

我在想,风口上的猪会不会也会感冒发烧流鼻涕呢?即使是皮厚脂肪多,不知道常吹是不是就有了抵抗力了呢?

看来,在风口浪尖上,还是需要一副好身板的,裸奔确实是不行的!

风清,气爽,确实凉!//

刚过完小年,私募一哥一审领刑,罚金高达110亿元。

有几个网贷平台的年营业额或者余额达到这个数量级呢?

那,我们是跟随翔哥出生入死呢...

2017年1月27日丙申年腊月三十除夕,隔天就是丁酉年正月初一春节了。

五千人的微信和朋友圈里刷屏的是各种新春祝福,互联网不仅消除了时空的隔阂,还让那么多人念与不念之间彼此关联。

一个人静静地盘算着几天假期的安排-看看书、写写东西、陪妈妈和儿子看看电视聊聊天、给大家做几餐年节饭......家,一直都是中国人的原点,似乎从没有改变过。

街头百货店里巨大的交趾烧大公鸡伫立在橱窗里,给人的印象是那么突兀的华丽,写...

//虽然未出正月,已经出差多日,从炎热的海角天涯,到冰天雪地的哈伦,温度令肉体有了生理的反应-“烟火帝都,京咳复又”。思维反倒宁静下来。这几天一直在思考一个topic-互联网金融安全。//

互联网的特点-多中心、对等、连接、共享、开放、互联互通等等,不一而足。正是互联网的这些特点-有的人认为是优势-导致了互联网的外部性、涉众性等特征。所以,个人更认同特征,或者特点,这类中性的词汇来描述,而不是带有倾向性,...

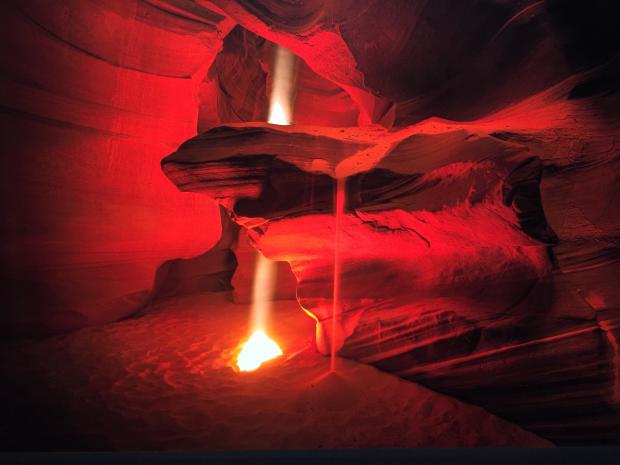

//惦记罗红的摄影艺术馆已经有一段时间了,知道他,喜欢他,不仅仅是因为好利来,更多是因为他的一些作品。

对于我这样一个初学者,更多的总是喜欢用照片来讲故事,记录世间的万物,无论美丑,只论震撼。

所以,在我的眼里,罗红的作品距离马格南上的很多图片还是有差距的。但是,还是喜欢。//

直到看到这幅照片,强烈的冲击给了心灵以震撼。

以前一直喜欢拍专题。所以,才写到“只有美,那就迟早会疲劳,更多...

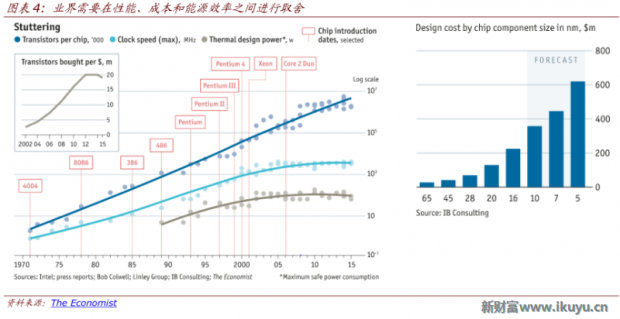

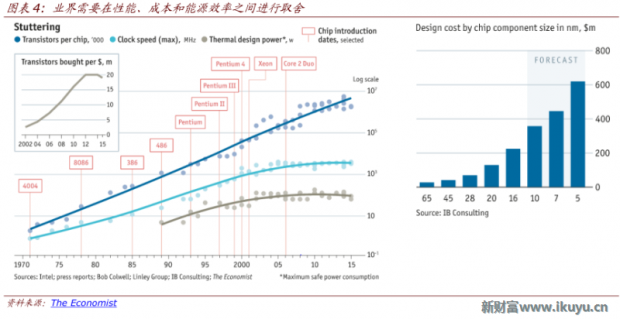

//教授在讲坛上,朗言大声地陈述-摩尔定律已经失效了,因为成本、功耗和工艺,走到了尽头,这是分布式计算发展的原因。这一番话,让我想起了《石油战争》中关于石油储量的那些描述。//

从2013年开始关注和比特币相关的一些技术,很早就关注到了衍生出来的类似ripple之类的清结算机制,以及后续的blockchain等技术和应用。

时间进入2015年,各种各样论坛开始有很多关于blockchain的研讨,后续听到这些话题的时候,已经...

//初冬的雪,使得空气质量提高了不少,广渠门依然车流不息,天色灰蒙蒙的,雪粒子刮在脸上,多了冬的味道。//

早起,忙忙碌碌出门会客,借道地铁,本来是早高峰,发现除了限流带来的人流阻滞之外,更多是由于部分年轻人埋头手机步履缓慢。

记得2008年之前,这种现象还是比较少的,一方面那时的地铁还没有现在这样的覆盖,更多是借助开放空间的公共交通工具,而不是地铁这样的封闭公共交通工具;另一方面,就是因为...

最近,从媒体上关注到几位名望颇高的大师有关CEPC的讨论,不知真假,又联想到一直以来饱受争议的BLOCK CHAIN。一直以来,对于有关创新的思考一直都没有停止。那么,对于创新有哪些认识呢......

1、出发点:

金融和经济的运行,如同客观外部世界和主观认识一般,有其内在的必然的规律。这些规律不断被发现和总结、归纳、推演而形成学科。规律,只能被发现和不断修正主观对客观的认识,并不能被创造,更遑论创新了。

技术是...

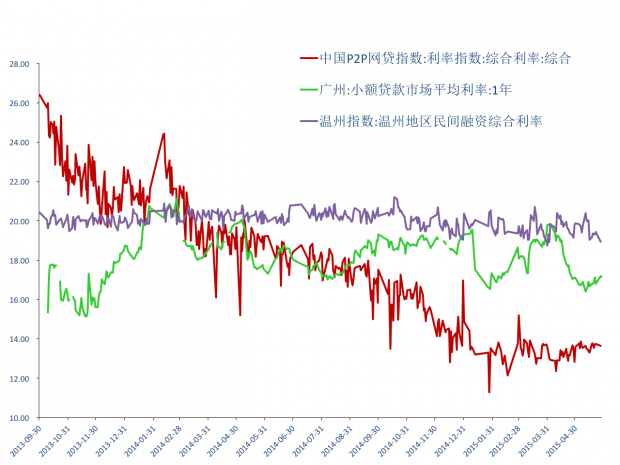

//直至今天,依然记得,一年前第一次面对这张图的时候的那种复杂的心情。

2012年,刚刚开始接触个体网络借贷的时候,各种论坛和媒体上,各种吹鼓手和行业内的从业者,逢人便说:网贷行业是为了解决中小微企业融资难融资贵、是为了普惠民众、是为了解决三农问题、是为了打破金融垄断、要颠覆传统金融而进行的金融创新。现在,回溯看去,一路走来,吹泡泡的忽悠们始终在讲这个动人的故事。那么,事实究竟是怎么样的呢?让我...

一、市场概况

截止到2016年3月,全国正常经营的个体网络借贷机构数量达3,983-4,341家。2016年3月当月,全国网贷交易规模1,383,181-1,475,103笔,交易额13,500,000.00-14,166,666.70万元,在贷余额49,460,000.00-54,327,000.00万元人民币,投资人年化平均收益率为10.38%-11.63%。

截止到2016年3月,在北京地区注册/经营的机构395-602家,占全国一成左右。2016年3月当月,北京地区注册/经营的机构的交易规模...

网贷行业作为互联网金融的一种业务形态,本质上是民间金融,或者是类金融。面临的风险大体上可以归纳为金融系统风险和涉众社会风险。

传统的认识是系统性风险来源于规模占比较大、业务复杂程度较高、具有系统重要性的业务板块和机构。传统金融体系分离的管理方式可以有效隔离风险,但在互联网环境下,各方高度融合,各类风险可能在某个时刻达到顶峰,进而可能出现系统性风险。

在“互联网+”环境下,由于互联网带...

传统金融系统中常规的认识是,系统性风险来源于规模占比较大、具有系统重要性的业务门类、板块和机构,即系统性风险发生的概率往往与业务规模相关。另一方面,从不可分散的角度来讲,传统的系统性风险对应的是和规模紧密关联的业务。但是,这些都是在传统的、静态的、信息割裂程度较高、交换成本较高情况下的观念。

互联网技术广泛用于金融行业的今天,节点与节点的关联度增强,交互日益频繁,信息传递效率大大提升,信息...

火热之地必显寒凉!

在中国,区块链火热的背景是中国缺少信用体系。原有的实物资本市场已经靠货币驱动丧失流动性之后,不得不被动建立基于信用的信用资本定价体系。这就给了创新一个绝好的良机-通过IT/通讯/互联网技术建立基于信息交换的信用资本市场。

除了标准化之外,场景化是区块链技术广泛应用的前提,当然还需要法律等各方面体系的支持,才能相对完备地建立具有经济价值的市场体系。技术的能力是有边界的。

在...