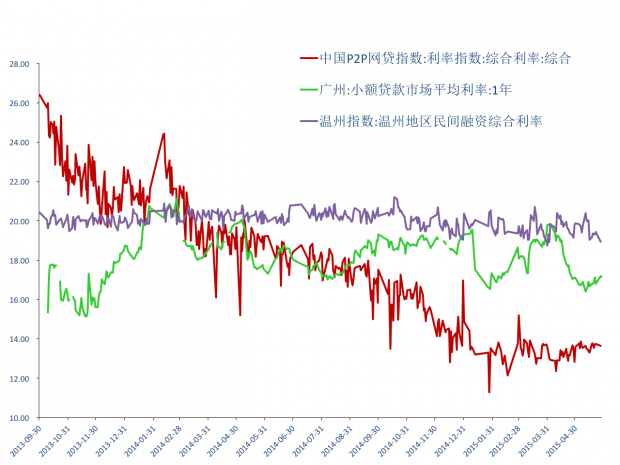

//直至今天,依然记得,一年前第一次面对这张图的时候的那种复杂的心情。

2012年,刚刚开始接触个体网络借贷的时候,各种论坛和媒体上,各种吹鼓手和行业内的从业者,逢人便说:网贷行业是为了解决中小微企业融资难融资贵、是为了普惠民众、是为了解决三农问题、是为了打破金融垄断、要颠覆传统金融而进行的金融创新。现在,回溯看去,一路走来,吹泡泡的忽悠们始终在讲这个动人的故事。那么,事实究竟是怎么样的呢?让我们开看网贷行业的利率吧。

至今,有人仍然搞不清投资人年化收益率和融资年化实际利率的差别,以及两者之差持续扩大的本质原因。

投资人年化收益率,反应的是单位时长内投资人收益与本金的比率,需要剔除成本等因素,严格来讲要加个“净”。投资人年化收益率的下降,一方面伴随着投资人对网贷行业的理性认识提高,更加专业;另一方面反应的是行业总体资金供给逐渐与需求匹配的过程中,资金受到货币政策外溢性的引导而充斥民间,资产定价能力不足导致网贷机构无法获得充足的标的,而且伴随着经济周期标的质量下降过快。同时,在政策逐渐出台的背景之下,对市场开始践行专项整治,网贷机构对于投资人适当性的也开始高度关注。投资人年化收益率,由以下几部分构成:货币市场行政定价形成的年化无风险收益率+标的资产(实际资金用途)在经济环境中的平均年化收益率部分+非标资产个体标的的违约风险带来的超额收益率。其中,第一部分的规模稳定,占比较小且占比持续上升,说明网贷市场与货币市场的相关性加大,投资人收益率伴受货币政策的影响越来越大。第二部分的规模较大,占比也较大,也占比持续上升,这个方面反映的是资本获得性的成本,收到政策准入的影响很大。第三部分的规模居第二,占比第二,且占比持续下降,这反映了非同质化而差异化定价的内容,反映了市场定价机制的有效性。最典型就是区域市场利率与区域收入水平的平行现象。也反映了互联网对线下实体理财的不同发展阶段的关系。

融资年化实际利率反应的是融资方在单位时长内获得资本金所支付的总体成本。他与资本获得性、经济周期高度相关。特别是市场化程度较高的中小微企业经营性资本获得相关的成本的敏感性是最受关注的。受到高院司法解释的法律保护,处于一个相当高的水平(第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》已于2015年6月23日由最高人民法院审判委员会第1655次会议通过,现予公布,自2015年9月1日起施行。)。网络借贷的本质尚处于补充传统金融的阶段,主要解决资本获得性的问题,对于融资成本并不敏感。

两者之差呢?为什么持续扩大呢?

外部性,本来是互联网的特征之一,这个特征理论上是证明成立的。但,即使在当前行业交易规模万亿的前提下,依然没有出现拐点,并没有体现出外部性导致的零边际成本。监管投入带来的社会效应无法对冲市场风险规模,所以政策稳定依然是不可预期的。而政策的不确定性带来的就是投资的不确定性,从而导致理性投资者要么选择不投资,要么选择伴随着业务增长的可变成本增加投资。那么,由于IT/互联网基础设施投资强度起点高规模大,再此基础上才能够具备基础的反欺诈和风险定价能力,才能形成核心竞争力。伴随着市场规模的增长,业务复杂性增强,风险累积过程导致了利差覆盖风险的敞口加大。也就是说,没有多少机构整整通过科技金融形成核心竞争力提高了信贷效率降低了成本,但倒是犹豫规模尚未达到经济要求导致风险累积需要更高的利差来进行覆盖。

为什么网贷机构关注投资人年化收益率呢?因为专业投资人通过专业性识别风险获得比较收益,同时专业投资人也会有清晰的风险耐受程度的认识。而由于所谓普惠的定位,要求网贷机构的服务对象突破合规投资人的限制,降低投资者的要求。投资人专业性和抗风险能力发生了变化,专业能力水平大大降低,无法识别风险,更无法定价;由于资产规模降低,导致抗风险能力下降,风险耐受程度降低。这就对网贷中介机构的监管要求提出了更高的要求。因为从外部性是实现零边际成本的前提,要求网贷机构尽可能多的获得投资人作为网络节点,而这些投资人的专业性缺乏导致对于投资人年化收益率最敏感。但是,这和网贷机构履行投资者适当性原则的责任和义务并不匹配。

那么,谁又会关心网贷融资方的成本问题呢?网贷融资者是网贷行业的服务对象之一,解决融资贵融资难问题是肩负的社会历史使命。事实上,网贷机构虽然天天打着解决中小微企业融资贵融资难的旗号,但是仅仅解决了部分资本获得性的问题,当前的互金企业鲜有具备比较优势的。那么,被打上高利贷的烙印也就成为了必然。

原有的牌照保护之下的业务能获得利润的就留在原有的业务范围内,有风险的则通过网贷机构来进行分散。相对好的资产不会,但凡有三分奈何,都不会到网贷来融资的。这就是为何网贷机构的资产质量相较传统民间金融机构资产质量要差的原因。

原有的网贷机构,并没有一个二级市场可以提供流动性,从而能够实现充分定价的。资产还是割裂,资金也是割裂。市场定价机制有效性有限。由于传统机构间市场规避上与风险而通过设置防火墙隔离民间金融风险。

所以,总体而言,民间金融,特别是网贷,虽然市场化,但是因为市场割裂导致流动性有限而无法有效建立市场定价机制。

这就是我们为何可以看到开篇那幅图的原因了。

基于区块链技术(穿透式监管),面向互联网金融(民间金融)机构,在行政监管许可之下(达到监管成本要求的前提下,提升监管效能,实现混业环境下的综合风险防控),通过构建非标民间金融资产交易市场(提供债登、评级、准入等市场化功能),才能够使民间金融的市场定价有效,从而才能够降低民间融资成本,为传统金融体系发挥补充作用,真正实现普惠金融,解决中小微企业融资难融资贵现状,扶助三农、创新/创业。

基于区块链的智能合约有效地解决了电子合同的可追溯问题,同时,也更高效地提供了验证机制,解决了底层资产穿透的技术难题,而分布式的多节点的架构,更解决了由于互联网外部性导致的数据分享激励机制问题。而基于区块链基础设施采用大数据技术更有效地解决了市场综合风险评价的难题。基于区块链技术能够更高效透明的实现产品的等级和机构信息的披露,可以为第三方资金托管方提供信息核验机制来有效实现托管,以及交易过程的记录和管理。这些,对于面向表外资产的非标金融产品,尤为重要。

原文链接:#rd

公众账号:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}