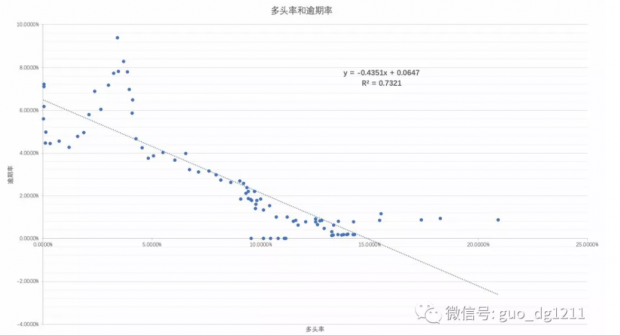

这张图的纵坐标是某月观测到的众多采样平台的违约逾期行为的发生率,横坐标是同一时点观测到的众多采样平台的多头借贷行为的发生率。两者关系呈现出显著的负相关性。

违约逾期行为的发生率不低于0,上限没有超过10%,截距是6.47%。多头借贷行为的发生率不低于0,上限没有超过25%。融资主体是通过表外融资获得持续资金的-无论是经营,还是消费。这些主体主观上并不存在主观的欺诈恶意,会在表外维持相对稳定的偿贷能力,表外融资渠道也确实为这些主体提供了融资获得性。同时,反映了传统的对债务主体的提额增信风险定价模式的有效性。反倒是低频次的表外借贷行为主体在表外借贷行为中,主观欺诈恶意行为导致的违约逾期发生率相对高。反映了欺诈行为主体也是趋于效率优先的-尽量少的借贷行为获得尽量有效的欺诈成功率。有别于传统金融理论中从投资者保护角度出发的对负债端负责的小额分散原则,表外补充信贷领域现行的对资产端负责的所谓“小额分散原则”。在某种程度上,抑制了融资主体表外融资的获得性,使得主观恶意欺诈行为带来的风险凸显,形成逆向选择。还有一个问题就是如何理解违约逾期率为零时,横坐标轴上的数值呢?这里的读数是14.87%。这里给出的解释是这样的。当信贷供给获得性达到一定覆盖度时,由于表外补充信贷的额度、帐龄、综合年化融资成本这些约束条件与欺诈风险涉及的成本、效率、规模形成平衡之后的一个边际体现。既然是边际,同样有成本和效用的体现和平衡,同样,因为涉及消费和中小微企业经营等信用风险和欺诈风险,也会受到宏观经济、表外补充信贷基础支撑服务体系(诸如征信、纠纷解决机制、信息交换机制、贷后管理、资金成本等等)能力改善、政策完善等因素的影响。-表外补充信贷获得性提升(普)并不意味着就会带来必然的更高的信用风险,违约逾期行为发生率还是显著高于表内存量信贷的整体水平的(不惠)。这就对表外补充信贷基础支撑服务体系(诸如征信、纠纷解决机制、信息交换机制、贷后管理、资金成本等等)能力改善提出了更高的要求。-在供给充分之前,风险水平相较于表内存量尚未出现明显的边际效应,风险水平还是显著高于表内存量信贷的整体水平的。对表外补充信贷服务机构的抗风险能力提出了更高的要求。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}