2018年3月28日,这个日子将深深刻在中国金融史上。当天召开的中央全面深化改革委员会第一次会议启动了中国新一轮金融改革的大幕。

同日,互联网金融风险专项整治工作领导小组办公室发布《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(以下简称《通知》)。

《通知》是针对整个金融系统涉及的互联网金融领域的,并不仅仅是针对P2P网贷。

因此,该项政策的出台,更多关注的是互联网金融领域关联的整体的金融系统风险,是此前专项整治工作的进一步深化。

这项政策处置的风险主要有两个:

一是针对传统持牌金融机构而言。此前监管方面对资管产品通过互联网通道公开向不特定对象销售并没有明确要求。有些传统持牌金融机构,将劣后资产通过表外互联网通道处理面向非特定公众进行销售,甚至还有的以P2P网贷来申请备案。在2014年之后,伴随着资管泡沫,这些严重违反投资者适当性原则的产品假借互联网金融创新大行其道。这些交易行为衍生出了各种各样的业务形态,无非监管套利,更无技术创新。在历次金融风险爆发中都有这类互联网金融资管的影子。这么做的参与者更多传统金融从业人员,他们无非假借技术的幌子从事金融套利,甚至演化成金融犯罪。

二是针对P2P网贷平台。一些平台为了掩盖自己的交易结构瑕疵,把资金端独立成所谓的资管平台,尤其是一些规模机构。这同样是违规的,有很大风险。积极落实网贷监管框架的穿透机制要求可以很好的解决这个问题。此类机构往往是没有充分理解金融监管逻辑的所谓的金融科技公司。

从风险规模、演化路径、冲击程度讲,重点是要解决前者的问题。当然,后者的问题也不容忽视。

这一政策应放到3月28日深改委会议对于中国整体金融系统风险防范的角度来考量,需要从整个互联网金融专项整治来看,而不是单单放到P2P网贷专项整治来看。客观上,某些P2P网贷机构涉及到了互联网资管内容,也必须要受到这一政策的规制。

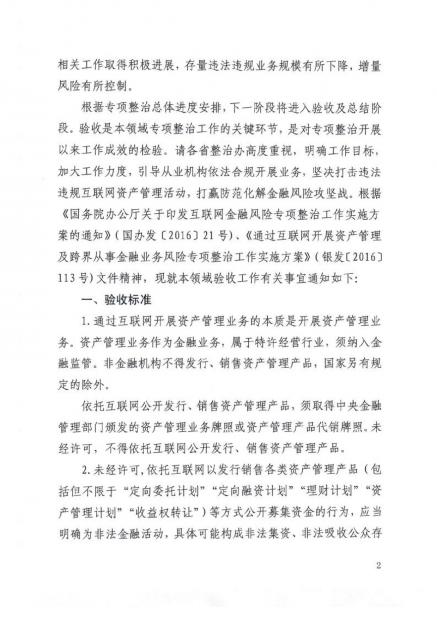

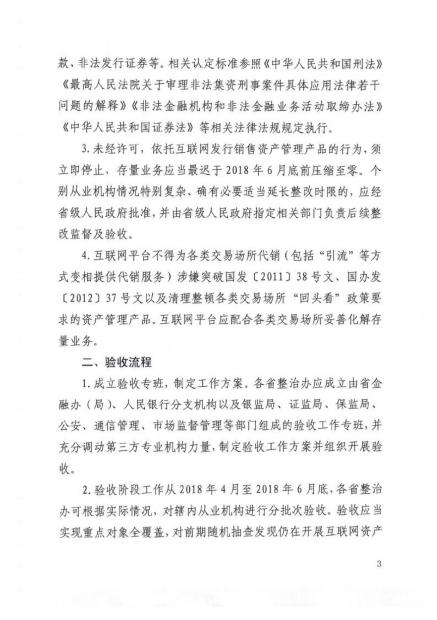

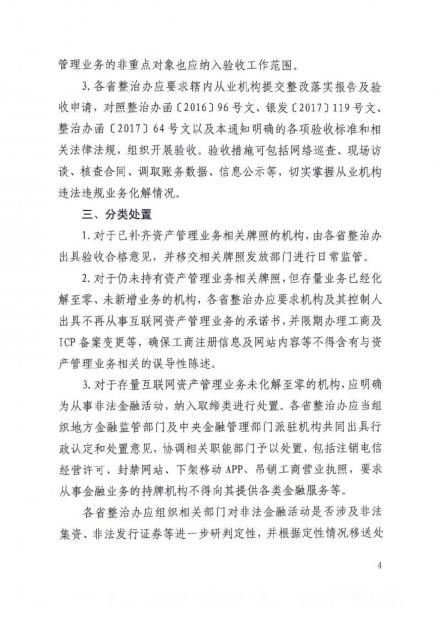

该政策出台的背景是,在3月28日,中央全面深化改革委员会第一次会议上通过了《关于规范金融机构资产管理业务的指导意见》。互联网资产管理业务成为了整治与规范的重要内容。

从整个业务量来说,互联网资管基本上是劣后资产通道,并不是大资管的主体。大资管的主体结构多在于银行、保险、券商、信托、保险的表内资产。

但是,由于互联网受众广,互联网资管的效用是大于上述表内资产的,因此,互联网资管业务对社会稳定与金融风险的影响也比较大。

该项政策的出台,或许将是中国打破刚兑系列举措之一。

直观的体现在,该项政策出台前后,中小行对于互联网资管的态度,信托、券商对于互联网资管的态度,都会有明显的变化。

该项政策的出台也表明,此前有些机构,通过互联网通道,试图绕开监管,这是行不通的。金融机构要理性认识和面对监管,自说自话也是行不通的。一定要建立自身的核心资产定价能力,面向消费升级方向积极发展新零售业务,彻底改善存量资产结构,彻底摆脱资金空转的局面,回归到支持实体经济的方向上来。

因此,今后持牌传统金融机构,通过表外互联网来处理劣后资产将受到限制。同时,这项政策对于通道化的互联网平台来说,也会有致命性影响。

早在2015年,我就强烈反对一些传统金融通过所谓的互联网金融创新通道,向公众抛售劣后资产,这严重违背了投资的适当性原则。

因此,这项政策的出台仍旧是延续了金融监管正本清源的初衷。这对于完善市场机制,支持脱虚入实,支持真正的技术创性,创造了良好的政策环境。

//

互联网金融创新,绝不是个垃圾筐,啥逃避监管违法乱纪的私活儿都往里装。装进去的结果,最终只能是一锅端。

商业社会发展带来了丰富多彩的需求场景,技术服务支撑不仅仅要面对普惠、大消费新零售三农、中小微企业供应链融资等可得性金融需求,更要从更广阔的空间更长周期的时间维度上去审视自身的发展路径。

互联网金融的未来绝不是掠夺性的现金贷、癫狂的ICO、赤裸裸的校园贷、诡异的配资、首付贷这些业务,更不是打着科技幌子的金融犯罪。从钱荒走到配资,从首付贷走到表外通道资产风险暴露,严重锈蚀了金融体系的肌体。

科技的作用,首先,是金融系统基础服务支撑系统。fintech和regtech的发展还不充分,创新还真的很少,但我坚信未来中国的金融体系会建立在这些坚实的基础之上。

资管新规之下,银行的资产负债表开始进行调整,脱虚入实,缩表,退杠杆,将落地。

中小银行也挑战与机遇并存,能够充分利用科技建立符合消费升级新零售业务的核心风险定价能力,能够有效运用科技提升服务效率降低运营成本,能够灵活运用科技来实现普惠比较优势,能够把科技用于内控合规等核心场景,真正在新零售场景中建立有效能力,调整资产负载表左侧资产结构,能够优化右侧负债成本,从而建立核心竞争能力。

作为外延的民间金融也会随之而倾覆。真正具备核心资产定价和反欺诈能力的机构,将摆脱具体业务的束缚,面向规模更庞大的传统持牌机构市场提供技术支撑和业务支撑能力。

市场监管也会充分利用regtech来提升管理预期规制市场的效率。

新零售和大消费,都是资产场景。如何建立风控来给予定价的金融业务的支撑,离不开征信、评级、仲裁等业务服务基础。而这些是中国金融系统尚未完全应用高新技术来实现的,依旧是参照发达市场数十年前的机制和实现方式。现在,以来IT/通讯/互联网底层技术,采用AI、blockchain、cloud、bigdata等技术可以重写原有的业务逻辑,实现和简化、优化。重演通讯前面二十年的演化。但是,挑战在于需要更大规模的初始投资,这对于需要零售业务支撑的中小行极具挑战。这就需要通过分级市场验证技术和方案能力。相信互金之后,另一个开始规模化投资技术和应用技术的就是中小行。技术公司重写金融支撑服务体系来奠定中小行的零售业务发展。这是接下来会发生的。regtech更高效的优化中小行零售业务合规性也是指日可待的。一旦初始投资机会成本通过中小行规模市场摊薄,能力建设就进入升级竞争的循环阶段。科技公司们,你们真的准备好了吗?

从天空中,向地面望去,灰蒙蒙的是无边无际的雾霾,人类在这广袤大地上折腾了几千年,留下来的只有这斑驳陆离的诡异的疤痕。

希望我们留在金融系统里的不会是这样一幅场景。//

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}