阅读:0

听报道

2015年7月18日,十部委联合发布《关于促进互联网金融健康发展的指导意见》,互联网金融行业进入规范发展期。2016年8月24日,中国银监会等四部门发布《网络借贷信息中介机构业务活动管理暂行办法》。

行业监管政策确定性具备之后,具备对应资源的机构就准备进入这个业务领域,不具备对应资源和能力的机构就准备退出这个领域。似乎,并购,成为了进入和退出的有效路径。

2017年3月,互联网金融风险专项整治领导小组召开会议通过了《关于进一步做好互联网金融专项整治清理整顿工作的通知》。

网贷行业进入清理整顿阶段,市场监管机构对于新机构的的成立、即有机构的相关变更都采取了前置审批的程序安排。并购等行为进入了停滞期。

2018年6月起,全行业进入了持续出清阶段,呈现出单一机构规模越来越大,机构出清事件时间间隔越来越紧凑的现象。

2018年底,各省的地方金融监管机构,成立7+4属地监管范畴确定,监管职责也日益清晰。

时间到了2019年中期,个别网贷行业机构并购的事件出现在媒体中。

似乎这些并购事件的指向都聚集在区域网贷风险化解上了。

那么,如何看待这些并购行为呢?

首先,监管社会受益如果是抑制风险带来的话,那就还是从风险角度去审视,区域金融监管机构面对的风险可以概括为区域金融风险和涉众型社会风险,特别是区域金融风险处置角度看,后者更是重点。

从区域金融风险角度讲,多家机构整合,如果是对冲性的业务,总体风险就会降低;如果是同质化业务,规模会加总,风险敞口也会加总,相关运营成本有可能会被摊薄。

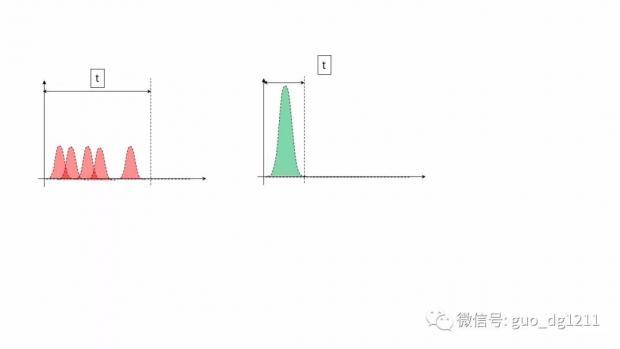

从涉众型社会风险角度讲,多家机构整合,特别是在互联网环境下,总体风险不但不会降低,而且也不会简单加总,更多会从原来的隔离状态形成更强的群体预期一致性,反而带来的风险会以几何级数放大。从时间轴上看,原来是多家小机构在不同时间点退出市场,和多家机构整合之后整体退出市场相比,前者对于整体社会冲击要小得多。

这一点可以从2017年下半年之前个别点平台持续出清,到2018年中期平台的集中出清,再到2019年中大型平台持续出清。如果行政性地引导平台并购,不但不会化解整体风险,反而会将区域的涉众型社会风险聚集。这样就会导致监管成本和退出市场的成本几何级数增大。

现阶段出清市场的合理方式,还是要加强制度供给,有效进行功能、行为、过程监管,分散风险,明确市场预期,有序引导机构确定地渐次地有序出清。

从这些角度审视,网贷并购是否是现阶段最恰当的市场清理方式,就值得商榷了。

对于市场主体的商业化并购行为,在这个阶段也不得不谨慎。

各区域之间经济发展存在客观事实上的均衡挑战,区域金融监管需要慎重对待潜在的监管套利,加强协调统筹,在金融脆弱性显现的阶段,更需要协调一致,避免各扫门前雪,最终面临灰犀牛的局面。

地方金融监管机构的出现,正是统筹化解区域金融风险的有力措施,对有作为的监管拭目以待,共同期待更加健康的发展局面。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}