阅读:0

听报道

背景

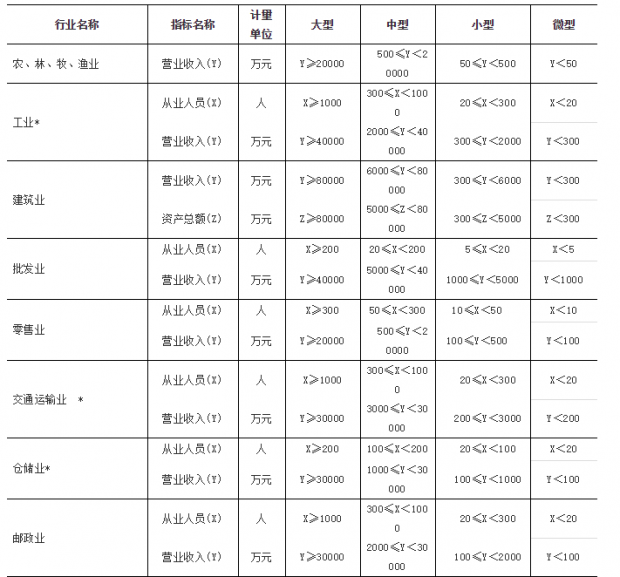

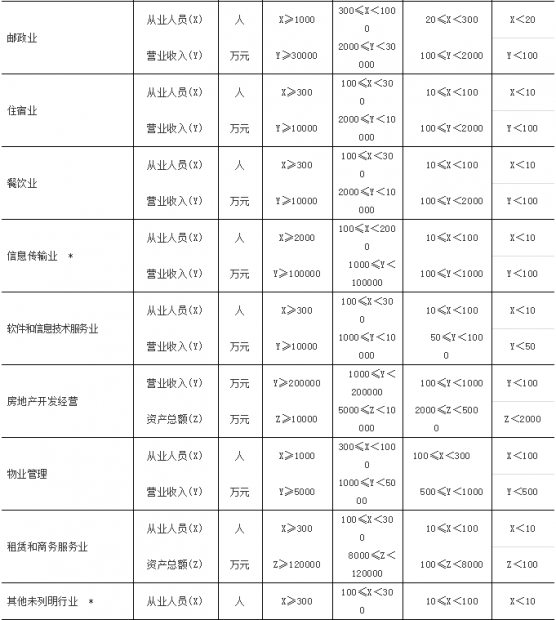

2018年1月3日,国家统计局关于印发《统计上大中小微型企业划分办法(2017)》的通知。

办法中对小微企业给出了明确的定义:

2000多万的小微企业法人和6000多万的个体工商户占了市场主体的90%以上,贡献了80%的就业、70%左右的专利发明权、60%以上的GDP和50%以上的税收。

问题的提出

2019年07月25日,中国人民银行发布了《2019年上半年小额贷款公司统计数据报告》。截至2019年6月末,全国共有小额贷款公司7797家。贷款余额9241亿元,上半年减少304亿元。

机构总量和余额总量缓慢下降,户均余额几无增长,机构增量呈现负增长,经过2014年余额增量大幅度下滑之后,余额增量几无。

那么,究竟是紧密服务实体经济的小贷公司受到宏观经济中小微企业波动影响而下降呢?还是小贷公司合理选择客户群体,市场优化带来供给能力调整呢?

自2018年底各地地方金融监管机构渐次成立,政策供给层面逐步完善,对属地机构的地方立法将加强。据此,进入新的一轮市场调整,这也是市场机遇期。对这类机构影响最大的除了监管政策层面以外,还有哪些因素呢?

小额信贷市场和小微企业市场,互为因果,高度相关。

在补充金融领域中,超过一半以上的存量业务最终是被用于小微企业经营性目的。这一点,从经营性借款基本上都是短期借款,而且额度往往远大于信用卡授信一个量级以上,而且基本上普遍采用先息后本或者一次性还本付息的偿贷模式,可以大体上甄别出来。

实证数据显示,小微企业年化综合融资成本始终都没有伴随着补充性个体网络借贷规模扩大和人群规模扩大而降低,反而,信用风险处于持续累积中。

那么,这么多机构十数年持续在这个中小微企业补充金融服务信贷领域开展业务,风险定价能力就没有得到提升吗?

很显然,这不是合理的结论。

那问题究竟出在哪里呢?

假设

提高信息透明度,有利于抑制逆向选择,有利于降低小微企业的融资成本、提高信贷获得性。

在标准普尔长期任职的阿诺-德-瑟维吉尼和奥利维尔-雷劳一起撰写的《信用风险度量与管理》的第一章“信用、金融市场与微观经济学”中,从微观经济学角度描述了-银行的功能和经营环境-微观经济中的逆向选择是如何决定了公司融资工具的选择优先级次序的:首先,是自有现金流;其次,是无风险负债;再次,是有担保的低风险负债;进而,是无担保信用负债;最后,才是股权融资。

这些就决定了在信息不对称情况下,小微企业间接融资的信贷业务中出现了显著的逆向选择现象-小微企业融资难融资贵。

在互联网环境中,竞争性导致了负外部性的强化,呈现出了更加严重的信息割裂的孤岛现象。同时,对于市场单一主体,主体信息处理能力远远小于网络信息供给能力,伴随着网络信息量的累积,呈现出了信息过载现象。

考虑到税务、成本、需求弹性等方面的因素,也无法获得企业的准确的经营信息,即使可以获得准确的经营信息,初始成本也是非常高昂的,而且业务的非标准化,也会导致小微信贷风控系统初始建设成本无法有效摊薄。

小微企业无法从银行等机构获得信贷,转而就会从补充金融体系获得融资,而补充金融体系中,缺少机构间市场、征信、评级、保险、流动性支持机构,无法有效定价,无法分散风险,无法提供基础服务......,市场有效性几近于无,也会导致市场的逆向选择-信用好的客户逐渐立场,信用不好的、甚至欺诈肆意横行-服务机构不得不提高信用优良客户的融资成本来覆盖信用风险。

这几方面就导致了互联网环境中的信息不对称加剧了中小微企业融资难融资贵局面。基于信息的完整性和真实性,以及获得性和经济性,使得基于信贷主体的信息不对称成为常态。

传统的做法是加强风控,但是,在主体信用信息缺失的情况下,定价之前如果不能有效抑制欺诈,那么定价就无效了。而欺诈群体并不区分业务,而是通过行为和结果表达的。新的反欺诈是通过大规模非结构化数据关联来尽可能地提高反欺诈效率和有效性。这就又使得信用良好的客户付出了个人信息安全和隐私的代价。同样,出现逆向选择,最终累积风险。

那么,如何解决信息不对称问题呢?

往往企业实际控制人的个人消费和企业的融资并不清晰界定。正常的可持续的消费信贷基本上符合个人信用卡消费额度的设定。一般来说,首次申请信用卡的信用额度在3000元到10000元左右。也就是说,在补充金融融资中,这个额度之上的普遍的资金用途会更多是小微企业和个体工商户经营性的借贷。

补充信贷的属于影子银行范畴,相关信贷行为和记录,无法进入既有的征信系统,也就无法有效对这类信贷进行有效的反欺诈和风控了。而表外的信贷行为和记录,往往是在表内融资获得性枯竭后才出现的信贷行为和记录,所以,反而是最有效和敏感地评价小微企业和个体经营者的信息。

那么,如何有效地、客观地记录小微企业和个体经营者表外的信贷行为和记录,以及如何保持表外的信贷行为和记录在合规前提下有效使用呢?

解决方案

小微企业和个体经营者的信用风险,不仅仅取决于企业自身经营带来的信用风险,也很大程度上取决于企业利益相关人(实控人、法人、高管等)的破产风险。

企业可以注册多个,可以更换,但企业利益相关人(实控人、法人、高管等)始终一致,所以,以企业利益相关人(实控人、法人、高管等)为核心的信用风险评估对于小微企业和个体经营者才是更为有效的评价机制。

分布共享信息交换系统BITs的数据托管方具备了亿级自然人及部分企业在表外补充信贷业务的信贷行为信息,在获得融资客户授权的前提下,输入“企业+利益相关人”的信息,即可获得获得企业利益相关人(实控人、法人、高管等)的表外负债概况,便可以更加全面、有效地对中小微企业经营状况作出评价。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}