//记得,孩提时代,父亲买了一个小册子给我-《辛巴德历险记》,讲的是辛巴德的七次航海历险。里面讲过他有一次在一个地方,经历了洪水,看到一条山谷,里面有各种宝石。

另一次,在乌鲁木齐参观汗血宝马基地野马古生态园的玉都,地质博士讲解了玉石的来历,也多有泥沙俱下,而后风吹雨打,最终得见天日的。//

//教授一直要我写一些短文,越短越好,言简意赅。

可是,我写着写着,就又臭又长了。

今天的微信里不少留言都是:现在再回想起你XX年讲的那番话,感触颇多,悔不当初......

而我却有一种挫败感,总是有一种无力感,似乎在茫茫黑暗中越沉越深,任凭无声的呼号,孤注无力的挣扎.....

但愿,不要总是一语成谶。//

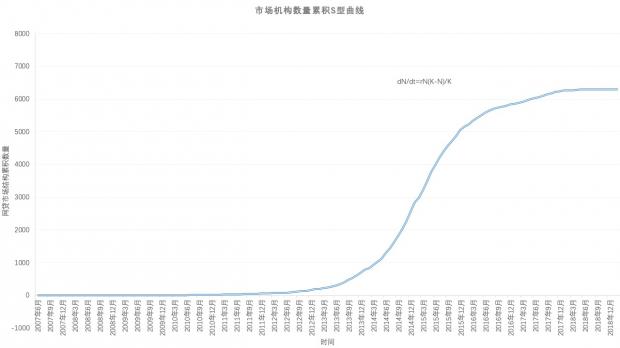

一、网贷发展的S型曲线

整体网贷市场发展轨迹呈现出遵循S型曲线的状态。

S型曲线(S-Curve)多存在于分类评定模型(Logit model)、逻辑回归(Logistic regression)模型,属于多重变数分析范畴,是社会学、生物统计学、临床、数量心理学、市场营销等统计实证分析的常用方法。

法国社会学家塔尔德(Jean Gabriel Tarde,1843-1904)的社会学理论核心是“社会模拟论”。模仿理论对从社会心理学角度研究传播在人格形成和人的社会化过程中的作用具有重要的影响。社会模拟论认为,一个新思想的采纳率在时间中遵循一种S型曲线。1890年,塔尔德的《模仿律》》(《The Laws of Imitation 》)这部著作影响了两个当代的研究传统,即扩散理论和社会学习理论。模拟是最基本的社会关系。一切社会过程无非是个人之间的互动。每一种人的行动都在重复某种东西,是一种模拟。社会事实是由模拟而传播、交流的个人情感与观念。1833年,费尔许尔斯特—珀尔方程以其著名的逻辑斯谛曲线描述人口增长速度与人口密度的关系。

S型曲线逻辑斯谛方程可以用常微分方程表达:

dN/dt=rN(K-N)/K

其中:N为生态中现有种群的个体数量,t为时间,r为种群增长潜力指数,K为环境最大容纳种群的个体总量。

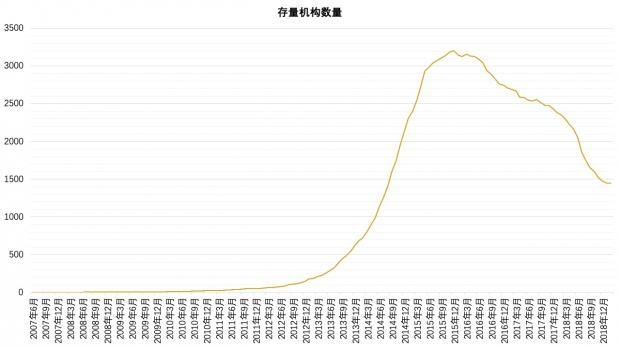

体现为,从2012年进入发展期,到2016年开始持续出清,期间2012到2016年处于同质模拟传播期。

二、网贷发展遵循前景预期理论

蓝色的折线,是平台控制人看多网贷业务,而建立网贷平台的月度数据。黄色的折线,是平台控制人看空网贷业务,而关闭网贷平台的月度数据。

网贷平台发起者/控制人的行为特征遵从前景预期理论。

观察黄色折线,在每年的元旦春节期间,平台的控制人都会根据对市场预期的判断来决定平台是否还要经营下去。这个时候,也是退出高启的阶段。表达出平台控制人群体衡量平台的市场竞争力,对于网贷市场的主观认识的表达,退出方式倾向于相对稳定地主动退出。

每一次公共服务部门政策公布,每一个通过媒体放大的公众事件,都影响到这些网贷平台实际控制人对于未来的预期,也会因为这些事件,出现退出市场峰值。体现为网贷业务,作为民间金融的互联网化,对行政监管政策是显著敏感的,退出方式倾向于被动退出和主动退出参半。

除了补充既有金融体系以外,民间金融本身更多是补充金融体系利率传导末端的可获得性。因此,对于宏观货币政策的反馈比较敏感。宏观收紧,短期民间金融活跃,长期伴随资产质量劣化而趋于崩塌;宏观宽松,短期民间金融需求抑制,长期可获得性需求趋缓而趋于活跃。基于互联网环境中业务耦合紧密,对于市场预期传导有效,传递风险的有效性。2013年机构间市场的波动,2014年债市的变化,2015年中二级市场波动,2016年初房地产市场的波动,2017年7月宏观货币政策环境调整,2018年初外贸出口环境波动,2019年出票据市场的变化,都在网贷这个终端领域中充分体现为从业机构的被动出清过程。

为什么那么多中小持牌机构关注互联网金融业务呢?中小持牌机构的资本市场估值远低于大型机构,使得内部激励机制无法满足组织要求,不得不寻求互联网概念下的高PE来进行套利,宁可冒信贷风险,也要赚取资本市场高估值。这也是此前互联网金融饱受关注,面临商誉风险的挑战,依然有那么多持牌机构从业者涌入网贷领域的原因之一。

三、网贷平台出清的次序

没有过亿待偿存量余额的机构,更容易主动退出市场,及时止损。年度交易金额不超过20亿的机构,无法获得机构资金的支持,也就无法实现盈亏平衡,但由于前期沉没成本的缘故,往往都是在利润回吐耗尽后不得不裁员,亦或被羊毛党等高息资金来源消耗掉所有资金之后,被迫退出市场。当市场中流动性短缺出现之后,往往伴生资产端的逃废债。从资产类别角度审视,对于负债端流动性敏感性较强的依次是:存量较小、大额、短帐龄资产;存量较小、小额、短帐龄资产;存量较小、大额、长账龄资产;存量较小、小额、长账龄资产;存量较大平台通过利润回吐和品牌影响抗冲击空间更大。所以,哪一类资产结构的平台受到外部影响更大,就可以想象了。

时间进入2019年,资本市场活跃,资金持续净流出,宏观趋势体现为资产持续劣化,网贷业务持续被动出清,存量规模持续下降。

出清过程,就像列夫-托尔斯泰在小说《安娜-卡列尼娜》中说的那样:幸福的人都是相似的;不幸的人各有各的不同。一企一策就成为了现实的选择。

宏观经济环境趋紧,社会环境更倾向于稳定的时候,恰恰是网贷出清市场机会最好的时。

网贷业务,通过完全市场化的竞争,无论是逆向淘汰,还是被隔离于传统金融体系防止风险传递,缺乏机构间市场再定价,......犹如盐碱地上沙尘暴里长出的是生命力,繁花茂叶之后,是根植于大地之下的坚强。十年一代人。通过残酷的实践,留下来中国社会商业化历史中诡谲一幕,fintech之灵会渗入中国金融系统,积累起来的人才依然会在生命中烙上科技和人民的痕迹。regtech对于存量体系的效能将得以发扬光大,使得市场环境更快速调整过程中的风险得以抑制。

幸也不幸。

但不会在趑趄不前......

四、网贷行业风险结构和风险累积成因

抑制金融风险的最终目的是抑制经济危机的发生,抑制经济危机的目的是抑制社会发生动荡的风险。

互联网相关的金融业务,由于广泛采用互联网技术开展资金和资产的相关工作,所以,具有很强的涉众性媒体属性特征,同时,由于金融的外部性特征,以及技术带来的业务耦合性加强。这就决定了互联网相关的金融业务内生的风险来自于涉众型社会风险,而不仅仅是金融风险。

这就决定了在市场出清过程中,更多是要从涉众型的社会风险化解角度来进行安排,同时,也决定了更多是凭借社会资源来化解风险,市场规则更多发挥作用。

所以,在出清市场过程中,不仅仅要关注金融风险敞口的变化-待偿存量余额、待偿存量的久期、待偿存量对应的资产机构和流动性要求,更要关注社会风险敞口的变化-待偿存量余额涉及的投资人总量和结构。核心的挑战来自于社会风险敞口的管控和压降;而对于金融风险敞口,如果有利于调整社会风险敞口的待偿存量余额涉及的投资人总量和结构的话,应该有一定的弹性。

互联网的传媒属性,决定了互联网技术对于资产负债表左侧,还是右侧更有效呢?左侧是资产端。对左侧投资获得的能力是具有特异性的,也就是说,对于某一类资产的特定交易结构的能力投资,并不能具备对其他资产的能力。这是互联网环境下,资产广谱而且非标导致的。相反,右侧是资金端,对右侧投资获得的能力是主要是通过有效营销获得负债的能力,也就是说,在互联网环境下,面向非特定一般公众募集资金不具有特异性。

互联网摩尔定理中的两个要素:一个是有效的初始投资强度;另一个是有效的利基规模摊薄成本。这就是说,在同等初始有效投资强度下,谁能够通过有效获得利基市场的规模摊薄成本,谁就具有比较优势。

资产端的投资收益特异性和负债端的投资收益通用性相比,负债侧的投资收益通用性相比,负债侧的更有效地获得利基市场的规模摊薄成本。这就决定了绝大多数网贷平台初始投资强度主要作用于负债侧,以负债利基规模提升来摊薄成本。体现为,在初始投资强度有限的前提下,网贷平台会优先选择投资负债侧能力建设。导致的结果就是,资产侧能力相对不足,无法获得优质资产,不得不用次级资产来平衡过强的负债能力。最终,导致资产劣化。

五、网贷业务发展的社会历史背景

退出画面看画面,回顾历史进程,我们也许会更多看到宏观对于微观的影响。那么,出清过程中,哪些最敏感,也就非常清楚了。

在吐净利润之后,就是裁员关店降成本,不惜从羊毛党、小贷去借资金入场,再不行,就现金贷、超利贷,根本没有风控,完全高息备付,为了续命延一口气,幻灭于监管套利卖牌照回收些沉没成本......

五、网贷行业是否实现了普惠金融呢?

初心在哪里呢?

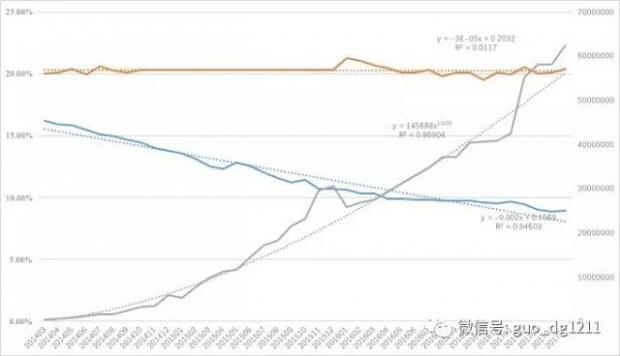

解决中小微企业融资难吗?为何会困扰与法定利率上限呢?而是说,SME的融资成本并没有因为Fintech就降低。

上面这张图中,黄色的是温州民间借贷登记服务中心记录的融资成本,从来就没有降低过,而且始终都是在贴近法定上限的部分游走。很简单,既然你借不到钱,那么,利息就不是最重要的,最重要的是获得性。到网贷去借钱的,是一个道理。

从第一次看到这张图的时候开始,就一直在思考一个问题:如果我们的目标是所谓的“普”+“惠”的话,无疑通过互联网的媒体属性和零边际成本的特征,“普”实现的很显著,信息触达效率提高显著;但是,对于“惠” 却并不一定就像大家理想中的那样,并没有充足的证据表明互联网、人工智能、大数据、云计算、区块链等等这些技术的广泛运用可以带来财富分配的公平从而获得更好的社会均衡,反倒是,有更多的证据表明更严重的信息过载和能力不均衡导致了更严重的信息不对称,更多地发生了严重的信息割裂,导致了财富分配的更加不均衡和机会的不均衡,甚至导致了社会均衡的打破,带来了更多的挑战,体现为掠夺性更强更低的金融犯罪成本。再看看九十年代初到现在一路绝尘的这些领域在资本市场的估值,也好像伴随更多的是中美社会中两级拉大的速度。似乎出现更多、更显著的是“普”而不“惠”的现象。

如果这是客观事实的话,那么,这些现象是否可以通过金融的方式去解决呢?是否可以通过金融的方式达到我们普惠这个社会目标呢?或者说,普惠是否还是个社会目标么?如果不是,又该如何呢?

也许,这些所谓的技术进步,对于基础设施来讲,意义更大。

因为,缺乏征信支持,所以,才会在年化综合融资成本中加入备付坏账的部分,也就是用良性信用的收益来覆盖恶性违约的成本。典型的逆向淘汰。要啥风控啊,风控还有成本,直接提高融资成本定价,来得更简单粗暴,数以亿计的群体需求,市场供给无法合规合法满足,那就又归结于获得性了。“普惠”也就成为了另一个“羊头”。

还有一个普惠的“羊头”就是丰富理财渠道。货币基金是依法合规的“羊头”,内生固有的挑战是流动性。而网贷呢说是为投资人丰富了投资理财的渠道。可是,为什么年化平均收益率(蓝色的曲线)持续走低呢?收益去哪里了?

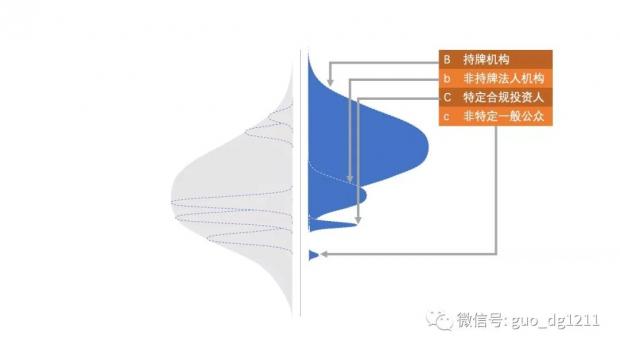

七、基于互联网的直融业务的市场考量的因素和交易结构安排

从整个交易结构上来讲,民间借贷的资产更加广谱,没有标准化。而负债端来讲,四类投资人:B持牌金融机构、b一般工商企事业法人、C特定合规投资人、c非特定一般公众。从抗风险能力、风险识别能力、信息对称性、流动性管理能力、资金规模的稳定性、涉众型社会风险、融资成本、市场预期收到外部因素影响的敏感性等各种因素考量,无疑,c是最差的最不可靠的资金来源,但是从获得性上来讲,却是门槛最低的。

如果从适当性角度衡量,广谱非标表外资产最应该由持牌机构来提供资金。但是,持牌机构的效能和风险偏好决定了这些资产不具备资金的获得性,要不然,早就在表了。所以,只有两条途径,一是通过更低层次的持牌机构提供担保,比如-融资租赁、融资担保、小贷、典当、保理等等,这些机构就像滤波器一样,参与了资产的筛选和评价,甚至是提供了必要的担保,归集起来形成资产规模,通过持牌大型机构的资金加杠杆。另一个途径,就是非持牌法人机构通过供应链和消费场景归集债权,再通过持牌机构机构形成标准资产,或者特定合规投资人直接入市。

从适当性的角度考虑,不建议一般非特定公众直接入市交易广谱非标表外资产,而是要通过特定的二级市场交易经过筛选、定价、评级之后的资产,由于这部分资产具有高出一般标准资产的风险对应的收益率,所以非特定一般公众可以获得相对有效的收益率,而专业机构和二级市场会提供适当性。也就是说,网贷业务作为在互联网上开展的直融业务,负债端的交易对手应该是持牌金融机构,或者是非持牌的一般工商企事业法人和特定合规投资人,而不应该是非特定一般公众。应该遵循适当性原则,非特定一般公众通过二级市场交易获得持有经过筛选、定价、评级、打包/分拆/组合之后的资产非标表外资产,二级市场和持牌机构要履行对一般非特定公众的保护责任。二级市场管理运营机构和监管机构要严厉打击欺诈等行为,维护市场秩序,保护投资者。从另一个角度讲,网贷平台的债转功能起不到相应的分散风险、提供流动性、风险定价、投资者保护等功能。也就是说,普遍存在的网贷平台的交易结构大多数违背了适当性原则,无法提供有效的投资者保护功能。

当这些信息/资金/资产的孤岛整体处于宏观外部环境劣化下行的周期中时,大家都想尽力保持原有的平衡,其实,平衡早已经远去了。剩下的就只有一个问题了-什么时候失衡......

中国的互联网金融,此前狭义上指的就是基于互联网开展的民间金融业务。网贷,就是基于互联网开展的民间借贷业务,反映的是中国利率传导系统的获得性缺陷以及宏观货币政策周期。从这个角度审视,就可以看到中美的差异了。这也是为何中国网贷的规模那么快就涨起来的原因,也是那么快就累积风险的原因,也是无法形成长效机制稳定运行的原因。如果伴随着金融系统的市场化,这部分市场的功能依然会融合到利率定价体系中,而市场监管的能力也会基于完整的统一的市场监管体系中,而市场主体也许并不是现在这种技术层面的具体形态。

八、小额分散的实质,还是形式?

分散是组合投资理论中负债侧投资者的策略之一。

奇怪的是,小额分散这个原则确实出现在了对于网贷平台资产端融资额度的要求中。资产丰富也是对冲风险的方法之一吧?为何要强调资产侧的小额呢?作为信息中介,如果融资者涉及非法融资行为的话,和网贷平台又有什么样的关系呢?为何不强调适当性这个更高要求、可量化的指标?而且,投资者在大类资产配置中按照自身的投资规模和偏好进行资产配置,这与在单一平台的投资规模的内在必然联系又是如何的呢?

(未完待续)

//

一哄而上,风起云涌;

一哄而散,各自煎熬;

一地鸡毛,涤旧立新;

一声叹息,云归何处?

泥沙俱下之后,宝石可能见到阳光,也可能深埋泥沙之中,幸运的宝石登上皇冠,不幸的需要时间来证明自身,更多的是随波而去的泥沙。

最终,会呈现出不同的状态,留下的也许仅仅就是基础设施-数据、科技能力、人才......

篇章翻过之后,留下什么?

这些会成为中国金融发展史中的沧海微澜吗?//

//重新开始牛仔裤、软底儿鞋、套头线衣的日子。

回到舒适区。

基本上,上半月在北京,下半月在上海。

正在筹建上海的办公室,请大家关注。

办公室在招聘跑金融条线的媒体人。

谢谢//

//大家一起写作,是很有趣的经历。//

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}