//长达数年的一段时间以来,写了一些有关个人信贷-特别是消费金融方面的笔记,但一直没有动笔写中小微企业和个体经营者融资问题方面的笔记。

不是这个方面不重要,相反,对于中国社会结构发展而言,这个群体太过重要了,这是中国商业社会文明发展的基石。从1000年前,这个群体开始发展,至今,可以说是屡战屡败,屡败屡战了。

对于正在商业文明方向上疾驰的现代中国社会而言,这个题目更需要大家结合中国社会历史现状,进行深刻思考,一起努力做出最佳社会实践。//

各个央行的独立性不同,对金融和经济的影响不同,有些问题已经超出了某些央行的宏观货币政策的效能边界了。社会治理是整个政府各部门协作,而不是独立一个衙门的事儿吧?现在是金融扭曲的问题吗?仅仅是金融系统的问题吗?经济的问题是否可以仅仅靠宏观货币政策工具来解决的呢?如果造成这些问题的原因并不是基于金融的,那么,单纯依赖金融工具可以根本解决这些经济问题吗?金融的问题更多是表象呢,还是本质呢?经济的现象体现了什么呢?如果根源不在金融,那在于哪里?经济如果也仅仅是现象,那根源在哪里呢?就现象而现象,可以解决根本问题吗?那些装睡的为啥呢?为啥还有些手摸个不停呢?机制在哪里呢了?公共服务品的缺失与公共服务能力不足相伴而生,本质是公共服务意愿不足。这在金融领域体现的尤为充分清晰。本质上,公共服务提供主体本身也遵从主体的一般性原则,但由于公共服务主体本身的社会强制力属性,也就占有了特殊的位置。说好听是,要管住手,本质是要约束公共服务主体的道德风险和代理人风险。不具备机制,其他就都有逻辑了。

如果把08年之后的金融科技大发展作为监管强化过程中的套利结果的话,如果监管没有做出匹配的调整能力,同样也就是风险积累的过程了,金融科技将会是下一轮危机的策源地,最终沦为周期的牺牲品和替死鬼,而不是真正意义上的面向中小微企业和个体工商户的债项融资需求问题。

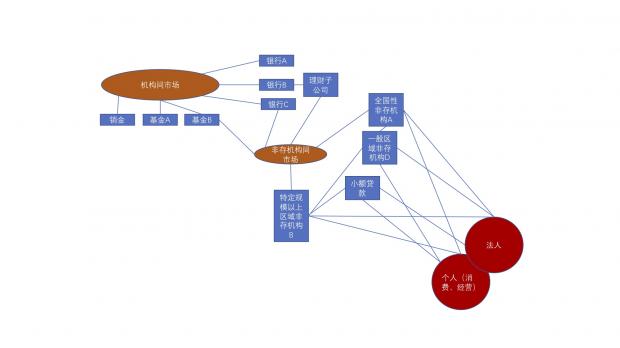

面向中小微企业和个体工商户的债项融资需求,面向非公民营主体开放信贷市场,允许非存款类信贷组织机构等特定持牌的机构提供信贷服务,并构建此类机构的机构间市场。对持牌机构分层,通过债权登记和评级等服务提供公共基础服务和再定价等二级市场功能,强化市场行为和功能监管,构建多层次债券市场,通过风险再定价来进行信用和利率传递。从金融功能和技术条件出发,是实现社会职能提高效率的初衷。监管框架应该适应于这一发展,而不是反过来。那么,既有的最佳实践,是基于过往的别人的法律财税等环境下形成的,对于自身的,还是要从实际出发。什么是网络借贷呢?是以互联网为沟通渠道实现债务融资的一种交易结构。是一种不借助信用中介的直接融资方式。由于对于基础资产的信息不对称,在基于互联网的环境中得以强化,这就需要投资者具备更强的风控能力、抗风险能力等等,所以,这远远超出了一般的非特定公众的承受范围,需要投资机构或者特定合规投资人来承担相应风险。所以,网贷交易中的投资者需要具备更高的要求。当投资方需要获得流动性的时候,将个人持有的债权通过特定市场进行转让。这是个典型的二级市场交易。在这个交易结构中,对于市场交易主体、服务主体、监管主体的功能是有特定要求的。而且,这个市场本质上,起到的作用除了流动性之外,更多是价格发现、风险定价、特定合规投资保护、类似征信/主体评级/纠纷调解/专业技术服务/资金托管/支付等等公共服务。这个市场主体获得的收入就是维持市场公平交易,维护和改善市场效率等等得到的佣金。如果网贷平台实现的是二级市场功能,那么,一定是信息中介,盈利模式是通过提供专业服务获得佣金,解决资金、客户流动性、风险定价等功能。二级市场要提供对于交易标的资产的核实、评级评价、定价参考、保险/担保等分散风险、支付通道、账户清结算、纠纷调解仲裁、审计、合规、特定合规投资者准入等等。互联网上开展的业务是属地行不限制的,显著的是区域监管属地差异,包括服务能力。所以,完全可以依据属地的发展倾向来责权利匹配为原则。无属地特性业务,那就是全局业务,监管也必须是全局的。

总之:

有序地向民间资本开放信贷市场,是市场化地缓解中小微企业及个体经营市场主体融资现状的有效途径。

有关民间金融,特别是基于互联网的民间金融市场,如何真正适应中国社会历史发展阶段的市场化需求,而不是简单地监管套利,如何具备真正的商业价值具备可持续性,如何充分发挥技术工具的效能,同时抑制风险,还需要深入去研究,大家一起努力吧。

//我用一把快刀,划开我袒露的胸膛,只是想让你看看,里面跳动的是怎样一颗心脏........

既往不恋,当下不杂,未来不迎。//

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}