//2017年冬天的北京,没有雪,天干物燥,是个暖冬。

虽然充满了期盼,但该来的终究没有来。

那,2018呢?//

2017,终究过去了,网贷行业期待的last day并没有如约而至。

2017,监管框架和边界更加清晰,政策预期高度确定。

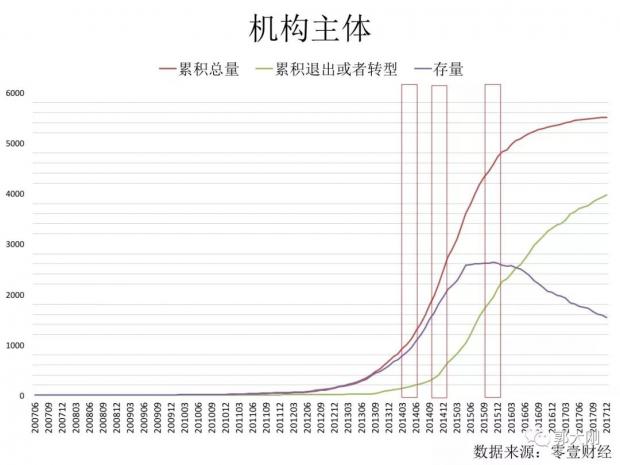

时值岁末年初,关注个体网络借贷领域的媒体机构纷纷发布了2017年度的行业报告。从个体网络借贷市场主体数量角度看,市场出清显著。

假设全行业机构主体回归到中国中小微企业存活概率的话,说明市场投资预期经历追涨杀跌之后回归理性。单从网贷市场主体机构数量角度考量,自2015年12月存量达到最高峰之后就进入去化周期,退出市场和业务转型的机构数量持续增多,存量持续下降,特别是长尾市场机构主体理性退出市场。这也体现在行业集中度的上升。

假设全行业存量余额和账龄看作风险敞口和去化周期的话,余额并没有持续扩大-如果行业存量总体下降,说明风险敞口下降。政策导向的小额分散结构带来的变化显现在数据上。余额出清更多体现在结构性的变化。存量中不合规的部分包括以下几个部分:

1、机构主体已经处于非正常经营状态,或者已经关闭的,涉及的遗留资产负债余额,约1750亿左右;

2、机构主体已经从大额资产或者类证券化权益类资产转型,原有遗留资产负债余额暂未做计提处理,约4000亿左右;

3、现金贷业务出清,约250亿左右。

账龄的增长却意味着去化周期的延长。剔除现金贷等高周转率业务之后,回归正常的消费金融和中小微企业经营性融资、供应链融资之后,账龄确实延长了。与此相应的是融资人数量的显著上升。在市场出清过程中,充斥着各种针对流动性的套利行为。例如,投资人群体中的羊毛党的有组织化显著。在套利实现流动性补充的过程中,更出现了有组织的针对特定机构主体,利用外部舆情进行的攻击性行为。这些已经可以和有组织骗贷等量齐观了,形成了2017年下半年网贷机构主体出清市场的外部动因。投资人和融资人规模的增长带来的外部风险,也客观反映了网贷行业内生的涉众型社会风险的固有缺陷。

这也从另一个方面反映出政策确定之后市场理性回归的结果。2017年政策导向预期明确,为网贷行业健康稳定持续发展,起到了决定性的作用。

2018,网贷行业又会如何呢?网贷风向标指向哪里呢?

对于个体网络借贷行业从业机构最重要的或许就是专项整治验收备案了吧?其实,验收备案是从2016年8月24日1号令以来自我能力提升的一个自然而言的结果罢了。相由因生。

2018年,政策,确定地一直处于强化周期。

2018年上半年,金融体系处于加息缩表去杠杆阶段,作为边际市场,网贷行业首当其冲。资产端,主要的服务受体是中小微企业。主体市场缩表,首先影响到的就是中小微企业信贷市场。这将导致网贷市场受体资产质量的普遍劣化。现金贷出清之后,借现金贷还网贷利息就成为了不可能。这将导致网贷机构逾期率上升。此两项将体现为网贷机构收入下降和坏账上升。负债端,伴随着表内信贷规模收窄,表内资产质量优化,资本市场收益率预期稳定,网贷机构的融资成本降上升,或者已经开始上升。验收备案前提是业务交易结构的合规化,这就需要关店裁人来优化运营成本。伴随着营销获客的线上化,运营成本降从店面和人力转化为营销方面。这些都对网贷机构的现金流产生极大的影响,甚至某些不能够强化管理提升核心运营能力的机构会面临严峻的现金流短缺的局面,最终因为现金流预期枯竭而最终倒下。只有那些具备核心资产定价能力、线上运营效率极高、快速剥离线下业务、内部管理效率也非常有效、流动性预期管理能力极强、能够有效通过规模摊薄成本的网贷机构最终会从市场中脱颖而出。

2018年下半年,伴随着验收备案的开展,政策确定性体现在资本市场上。银证保信基等持牌机构、上市公司、国企央企会进入网贷行业,充分利用网贷业务机构来改善自己的业务模式,提高效能。行业主体将不再是此前的民间机构为主。市场机构主体的能力会得到比较大的提升。市场预期确认之后,对于诸如风控、管理、内控、合规等核心能力的建设将进入新一轮投资期,投资机构将进入这个市场。当然,伴随着市场主体的融合,并购也会成为市场优化的一种高效形式。市场竞争将更加的惨烈。伴随着专项整治验收和网贷机构备案,市场机制将进一步完善,监管时效性和有效性将进一步提升,网贷机构内部的合规工作将成为核心竞争力的一部分。合规工作常态化,备案仅仅是开始。网贷行业服务实体经济、服务创新创业、服务三农普惠、助力消费将更加显著,行业的核心竞争力将显著提升。

2018年,市场常态化过程中,投资人和融资人教育将提高到新的水平。在对市场再认识之后,投资人和融资人规模的增长将持续,网贷行业内生的涉众型社会风险的固有外部性缺陷将在上半年的验收备案阶段和下半年的新主体入市阶段充分体现出来。舆情将不仅仅局限在两会、两节、验收备案这些敏感时间点,更多会常态化。2018年也是网络安全法宣贯落地实施的一年。关注网贷行业的舆情对于行业发展的影响,在本年度将有待观察。

2018年,也是监管常态化的过程。经历了建立和完善规则的强化周期之后,真正面向行为、功能、过程的监管,将伴随着regtech的实施,监管效能将逐步体现。同时,regtech的广泛应用也会渗透到机构主体的日常合规工作中,使得合规成本的降低而优化。

2018年,在市场预期确定的前提下,长周期的市场基础设施建设将进入新的阶段,市场机制将进一步完备。行业性的专业服务机构、并购基金、市场平准机制、征信基础设施、市场机构主体出清机制、人力资源体系、多层次高效率的纠纷仲裁机制市、场化的风险分散机制(诸如保险、担保等等)、机构间市场、专业智库学研支撑的研究体系等等......,将伴随着市场规模的稳定增长而进一步完备。

不忘初心,方得始终。幸福是奋斗出来的。2018年,撸起袖子加油干吧!

一切才刚刚开始,未来值得期待。

//

来日,

不问西东,

不忘,

那时芳华。

//

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}