8月24日,一天之内,只发了一条朋友圈消息:8.24。

这是个值得纪念的日子。

2016年8月24日,银监会联合四部委发布《网络借贷信息中介机构业务活动管理暂行办法》(银监会令[2016]1号)。

时隔一年之后。

2017年8月24日,银监会发布了《网络借贷信息中介机构业务活动信息披露指引》。当日,为防范和处置非法集资,保护社会公众合法权益,维护经济金融安全和社会秩序,国务院法制办公室就银监会起草的《处置非法集资条例(征求意见稿)》公开征求意见。

为贯彻落实党中央、国务院关于网络借贷行业制度体系建设的有关工作部署和要求,规范网贷行业健康发展,自2015年7月18日,经党中央、国务院同意,中国人民银行、工业和信息化部、公安部、财政部、国家工商总局、国务院法制办、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会、国家互联网信息办公室联合印发了《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号)。2016年10月13日,国务院办公厅关于印发《互联网金融风险专项整治工作实施方案》(国办发〔2016〕21号)的通知。2016年8月24日银监会等部门正式发布《网络借贷信息中介机构业务活动管理暂行办法》,确立了网贷行业监管体制及业务规则,明确了网贷行业发展方向,为网贷行业的规范发展和持续审慎监管提供了制度依据。按照网贷行业“1+3”(一个办法三个指引)制度框架设计,银监会会同相关部门分别于2016年底和2017年初,发布了《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》,随后,银监会发布了《网络借贷信息中介机构业务活动信息披露指引》,标志着网贷行业“1+3”制度框架基本搭建完成,初步形成了较为完善的制度政策体系,进一步明确网贷行业规则,有效防范网贷风险,保护消费者权益,加快行业合规进程,实现网贷机构优胜劣汰,真正做到监管有法可依、行业有章可循。

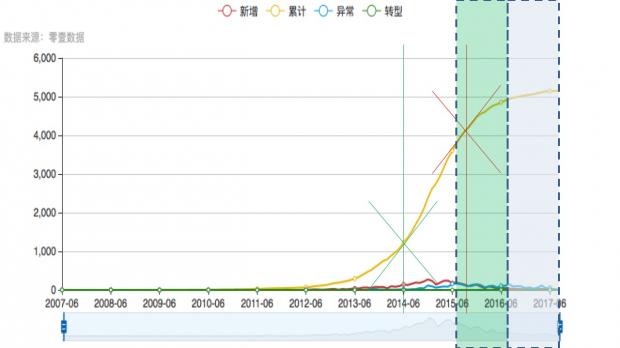

这两年期间,随着新增网贷机构主体的大幅下降和网贷机构主体的持续退出,存量机构数量大幅减少,市场淘汰机制清晰有效,市场供给能力的落后产能部分得以出清。

个体网络借贷行业崛起于中国民间借贷需求的快速增长,并没有突破既有金融的逻辑,以移动互联网技术触发,呈现出复杂多样的业务形态,这就要求监管方式要适应市场的发展,在监管制度上要有所创新,充分体现监管的智慧。基于Regtech建立的个体网络借贷的行为监管和功能监管机制,可以为改造即有的存量金融市场提供宝贵的借鉴。

制度完善之后,还有很多配套的工作来保证制度的落实:

1、需要通过Regtech等技术,建立高效、可靠的监管能力,充分发挥科技的有效性,保持政策的一致性。

2、优化机构的合规成本,提高机构合规的效率,积极推动1+3框架的落地。

3、建立健全沙箱机制,建立有效的风险评价体系,建立长效运营机制,提高业务效率,保持业务创新的活力。

4、完善市场退出机制,避免风险外溢。

5、建立机构间市场,根本解决外部性带来的信息孤岛效应,发挥互联网技术的特点。

6、在市场机构主体的整改期间,坚决落实对于资产小额分散的要求,彻底消减存量资产中不合规的部分,坚决不新增不合规资产,积极调整存量资产结构,保持合规资产的规模稳定,做好与备案登记、资金存管等工作。

附:

《网络借贷信息中介机构业务活动信息披露指引》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}