//信马由缰地漫步在坐落于伦敦闹市局促而不宽大的大英博物馆里,也许是免费的原因吧,感觉这里的参观者比大都会多了很多,所以也就显得更加局促。也许是中庭是露天的,而且时不时下着雨,这里也不像波士顿博物馆那样的宽大闲适,四处都有可以坐望冥想的条凳。更不像盖逖博物馆那么现代,盖逖是石油大亨,那些珍宝的获得更多是源自天赐,这里的每一件宝物都有着大英帝国旌旗四面的威猛。

一样的是,汇集全世界各地人类数千年来文明的痕迹,无论这些展品来自于何处如何而来,他都讲述了人类的熠熠文明之光。//

私权,是个人或者法人,在社会生活和商业活动中拥有的权益。私权是独立自主的,在对等主体之间关系平等。当私权在实现特定功能和权益时不具备专业性和不具备效能时,私权就会在一定的组织机制保障下,通过让渡形成公共服务来实现特定的功能和权益。履行公共服务的主体也有私有利益。对于私权而言,就会存在代理人风险和道德风险,那么,就需要通过公共监管来抑制公共服务主体的代理人风险和道德风险。公共监管,包含了自律、互律、他律三个层次。自律,是公共服务主体自身抑制代理人风险和道德风险的机制;互律,是公共服务主体之间和行业协会等抑制公共服务主体代理人风险和道德风险的机制;他律,是行政监管机构抑制公共服务主体代理人风险和道德风险的机制。这三种机制的运行成本、监管收益等都有差异。

这就是监管的逻辑。

| 实施主体 | 成本 | 要求的规模 | 时效性 | |

| 自律 | 公共服务主体 | 低 | 小 | 高 |

| 互律 | 公共服务主体、行业协会等 | 中 | 中 | 中 |

| 他律 | 行政监管机构、司法部门等 | 高 | 大 | 低 |

在IT/通讯/互联网技术高度渗透到社会生活的各个领域的时代,会发生哪些变化呢?

安全无法度量,但是风险和成本、管理强度都是可以度量的。从收益率角度看进去,安全的收益率可以分解如下:分子的风险是负收益,分母是实施安全需要的成本,管理的强度体现为乘数。

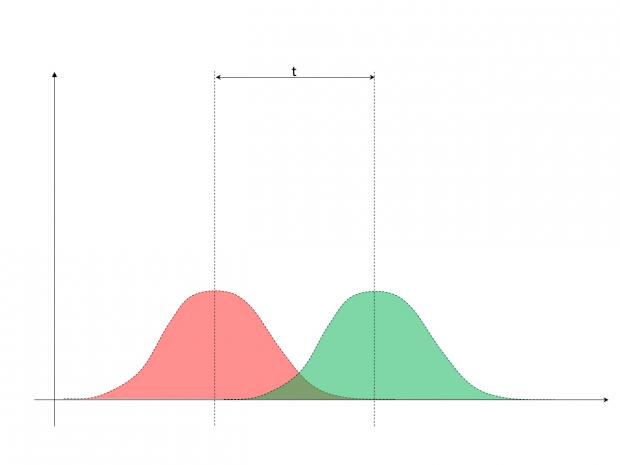

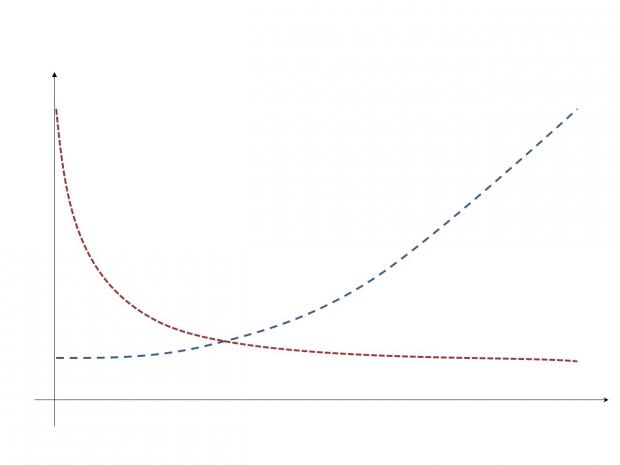

1、在IT/通讯/互联网技术对于金融服务系统渗透之前,金融系统风险累积是一个过程。当金融系统风险达到一定规模之后,足以平衡金融风险(监管收益)和监管成本的时候,金融监管才可能实现。而且,当金融风险的预期不确定时,监管功能受到外部评价制约,也不可能有效实施。这就是监管滞后的原因。(红色部分为金融风险累积,绿色为监管成本累积曲线,下同。)

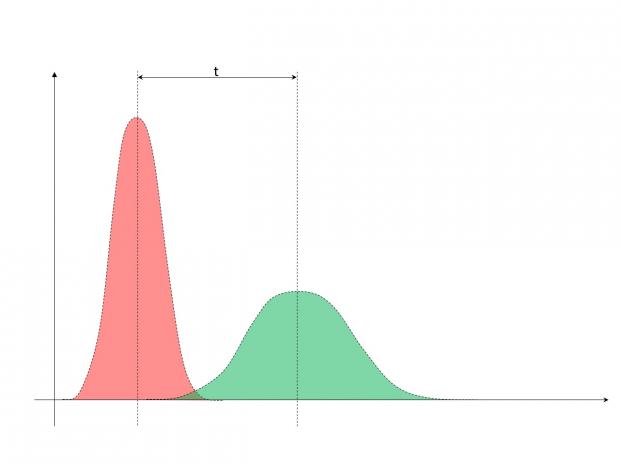

2、在IT/通讯/互联网技术对于金融服务系统渗透初期,金融创新带来的金融系统风险累积效率有别于此前的风险累积过程。如果累积的收益与风险可以匹配的话,是否会出现新的风险形态呢?特点是,基于互联网的外部性和过度耦合,风险积累会更加快速有效。一旦风险进行释放,对于时间的敏感性也同样的高效,从而形成对于金融系统的冲击。而风险达不到一定规模,不足以平衡金融风险(监管收益)和传统监管成本,而且,当金融风险的预期不确定时,监管功能受到外部评价制约,监管也就不可能有效实施来。这是由于传统监管滞后导致的。

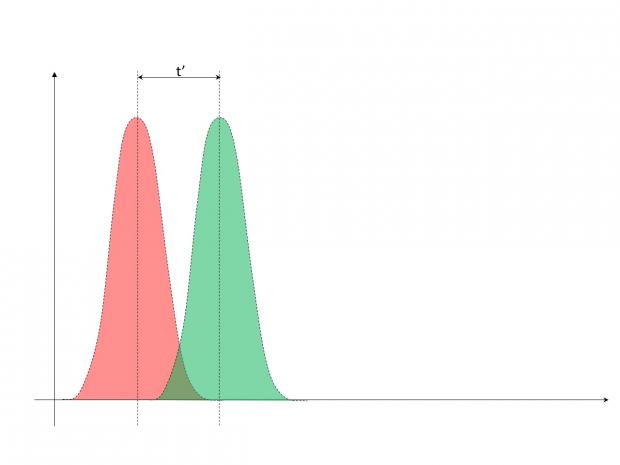

3、针对这些创新业务,采用IT/通讯/互联网技术建立了Regtech机制之后,监管的有效性得以提升,监管的滞后性得以改善和缓解,但并不能从根本上改善滞后性。

4、发达成熟市场采用IT/通讯/互联网技术比较充分,Fintech渗透度在市场的存量规模和增量规模中比较均衡。

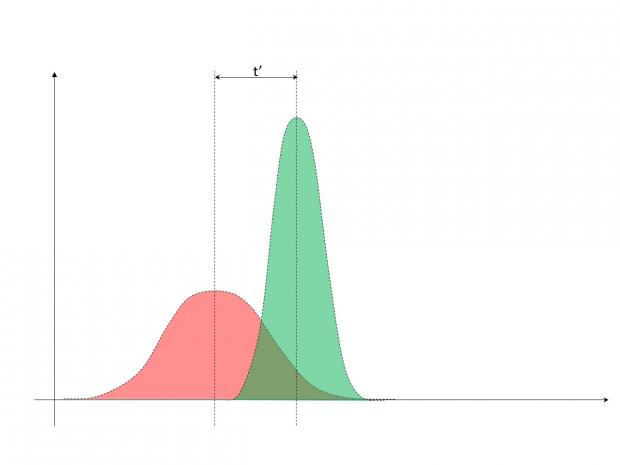

对于中国而言,存量规模中,Fintech渗透度相较于发达成熟市场有较高的提升空间。在增量规模中,相对于存量规模,Fintech渗透度要充分,在Regtech机制建立完备之后,监管的有效性得以提升,监管的滞后性得以改善和缓解,但并不能从根本上改善滞后性。

在增量规模中建设起来的Regtech机制,能够能加有效地抑制存量规模中累积的金融系统风险。

也就是说,在增量规模的Fintech基础上发展和完善之后的Regtch机制,对于抑制存量规模累积的金融风险,会更有价值。

英国既有的双峰监管模式,完全不同于国内对于网贷领域实施的双线监管模式。

5、基于Regtech的监管机制的规模成本曲线(红色),有别于传统的监管方式的规模成本曲线(蓝色),遵循摩尔定律,能够更加有效地应对IT/通讯/互联网技术渗透的金融市场的风险累积和金融创新带来的风险累积,实现更加碎片化、个性化、离散化的业务创新带来的潜在的风险累积。特点之一是Regtech初始成本规模较高,但是伴随着业务规模的快速增长,遵循幂律实现业务机构合规和监管机构成本的降低。这一点有别于传统的业务和监管成本曲线。

社会主体秉承主体自身的主观意识通过客观行为产生客观结果,并对客观行为的结果承担责任。当给予社会主体主观意识的主观预期和客观行为形成的客观 结果出现偏离时,究竟是主观意识主导,还是客观外部因素主导的呢?从收益率的角度,可以定量描述为社会主体对客观结果对应的责权利相关性。主体试图在实施客观行为体现主观意识获得主观预期的过程中,需要消耗的成本和资源(包括资本可计价资源(如资金)和非资本可计价资源(如时间)),而且必然经历过程。

传统的缺乏互联网技术基础的汇集数据的信息获取方式,无法杜绝核心节点的代理人风险和道德风险。对于互联网技术之上的高度市场化的领域,单纯依赖行政监管强制力,同时,又缺乏对于数据保护的机制保障来抑制风险,很难体现技术创新的智慧。

Regetch并不是仅仅针对Fintech。Regtech,一方面提升了监管机构的有效性,使用方是监管机构;另一方面降低了从业机构的合规成本,使用方是从业机构和服务机构。持牌机构、央企国企、上市公司,运用科技来优化自身业务,是否会进一步加深社会主体之间的数据鸿沟呢?是否会形成更大规模的数据孤独呢?从内生机制上讲,这些机构有必要通过边际效应来改善。

国内对于sandbox多有主观认识。与FCA沟通的结果是:在法律层面,对于入盒机构并无法豁免。如果导致法律层面的问题,入盒机构也是要承担相应责任和义务的。对于规则层面,对于入盒机构需要针对其业务类型做特定测试方案,在风险边界清晰可控的前提下,给出一定的宽限期,在真实的市场环境中进行验证。所以,sandbox的目的不是去监管,而是为了围绕活跃市场竞争、保持市场活力和有效的前提下,基于业务必要的运营环境,而且对于入盒和出盒机构不提供背书。至于Regtech和Fintech,没有必然的联系。Sandbox是对所有的成型的稳定预期的既有审慎框架之外的功能和行为的验证。Sandbox 更多是获得功能验证、行为的确定性以及风险边界的确认。Sandbox,不是物理场所,是功能区,不是去监管,要服从现有的法律法规。

当前,中国的金融系统在完备性、市场成熟度、有效性、金融系统发展方向上与欧美日等国并不同步,面对的核心问题也多有差别,作用的经济目标更为复杂,需要更多的工作。北京市网贷行业协会实施的观察员制度、建立的1+3+N体系等等机制,本质上就是Sandbox机制在中国更具现实意义的实践过程。

从投资角度看,中国大可不必追求先发优势。中国永远可左右谁能成为标准的规模市场,具备投资的高强度,大可等技术成熟,需要通过市场运营摊薄成本的阶段再选择适当的技术建立标准。做蛋糕、切蛋糕、分蛋糕,中国切蛋糕是最擅长的吧。

存量既有金融体系的规模,是科技金融前行的最大的障碍。体现为替代成本和话语主导权。增量方面,过小的被抑制的规模很难获得有利于创新的公共还与主导权来营造出良好的发展环境。这从另一个方面就倒逼市场机制的自我建立和完善,已然体现为市场有效。监管的主体更多侧重于机构,目的是约束被监管主体机构对于服务对象的潜在的侵害,核心是基于KYC的金融消费者保护,以及机构间市场主体的行为规范。风险主要来自于道德风险和代理人风险。

面对未来。天天吵吵颠覆的却是第一个被颠覆的。银证保信基这些持牌金融机构的核心企业,在政策风险和商誉风险的边界确定之后,必然会采用fintech这种具备规模成本优势的技术来组织生产和服务,而进入路径从减少机会成本角度。并购与合作是最优的。所以,融合就成为了主旋律。面对这些不缺资本、不缺能力、不缺人才、不缺资产的武装到牙齿的庞然大物,专业化规模化服务是唯一的出路。市场留给小而美的交易场景已经没有了空间。洗牌才刚刚开始。

//任何业务场景或者行为,如果不和Tech混搭一下,似乎就不fashion了。

投资,这一发现价值的行业,似乎只有在Tech下,才会显示出价值来。

Tech似乎无所不能,似乎只有Tech才有价值,才是未来。

X-tech似乎成为了新的宗教。

数据、信息、知识、技术......,和财富一样,拥有越多,肩负的责任和义务就越大。

如果仅仅把资金投入算做资本的话,就忽略了全要素投入中,更敏感的是高素质劳动力要素才是必要而充分的。资本必要,但不充分。从边际收益角度看 可以理解为:在时间轴上的劳动力要素投入,通过资金杠杆放大的预期收益折现,形成了当期的资本强度。这样看,X-tech其实并不轻。

互联网从来就不是轻资本的游戏。互联网的投资强度,无论是在初始技术,还是规模运营阶段,都是需要消耗maga资本的。如果熟知摩尔定律体系,就会有比较充分的认识了。科技金融更是资本的战场。

孤独的不是星球,而是人类自己。基于区块链技术的无信任环境下的协作会不会是另一座巴别塔呢?

人性,是人类区别于外部世界的特征之一。快乐和幸福都是主体的主观感受罢了。每次,我都把风险给你讲得清清楚楚明明白白。到头来,你还是明知故犯。整出来的不幸被我言中了,你再来问我对策,那我只有收尸的法子了,晚了。人性就是如此。做事情的时候,只想着自己的资源和优势是凭借,而对自己的短板视而不见,殊不知那些所谓的资源和优势别人也不少,倒是自己的短板往往很独特,凭此自我强化,而不看大势,结果就都一样了。再者,对于一无所有的和已经有些的,一个是解决生存问题非做不可放手一搏,一个是解决守成问题少输当赢,现在是前多后少的阶段,所以就赌性十足欺诈横行逆向淘汰自然不可免了。我的挫折感来自于每天劝说你退出市场的时候看到你根本没有意识到风险的同时还抱怨我在断你的财路。当我们用食指指向的时候哦,其余的指头有指向哪里呢?金融专业人员说IT/通讯/互联网专业人员不懂金融,毫无敬畏之心的时候,IT/通讯/互联网的专业人员又是如何看待金融专业人员的呢?社会舆论的话语权又是把持在谁手里的呢?如果融合而非对立呢?为何对立而非融合呢?路径依赖是否也会发生在这个场景之中呢?

大地只有一片,尘埃却是无数。//

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}